2014年被不少業(yè)內人士稱之為跨境進口電商的元年�,傳統(tǒng)零售商、海表里電商巨頭���、創(chuàng)業(yè)公司���、物流辦事商、供應鏈分銷商等紛至沓來�����,好一番野蠻生長的景象��。結束這一場面的是兩年后的“408新政”��,本錢和價格戰(zhàn)的瘋狂畢竟還是曇花一現(xiàn)����,同時也意味著流量時代和屌絲經濟的過時�。

盡管跨境電商新政的過渡期一再延長��,但所有的玩家都意識到了一個事實�����,政策紅利正在不停消減��,被供給側改革和消費升級兩大趨勢推向風口浪尖的新中產階級����,成為跨境電商平臺為數(shù)不久不多的抓手����。

從野蠻生長到辦事新中產

在艾媒咨詢日前發(fā)布的《2017上半年中國跨境電商市場研究陳訴》中,網易考拉海購以24.2%的市場份額居首��,��,緊跟其后的是天貓國際�����、唯品國際和京東全球購���。市場排名前四的玩家掠走了超過72%的市場份額�����,那些在2014年前后盛極一時的跨境電商平臺��,要么已經退出市場����,要么淪為“小而美”。

究其根本�,跨境電商不再是在政策和流量紅利下成長起來的“野孩子”,而是迎合消費升級和新中產的電商新貴����。而從艾媒咨詢等第三方機構的用戶行為研究來看,跨境電商的用戶畫像越發(fā)的傾向于新中產的標簽����。

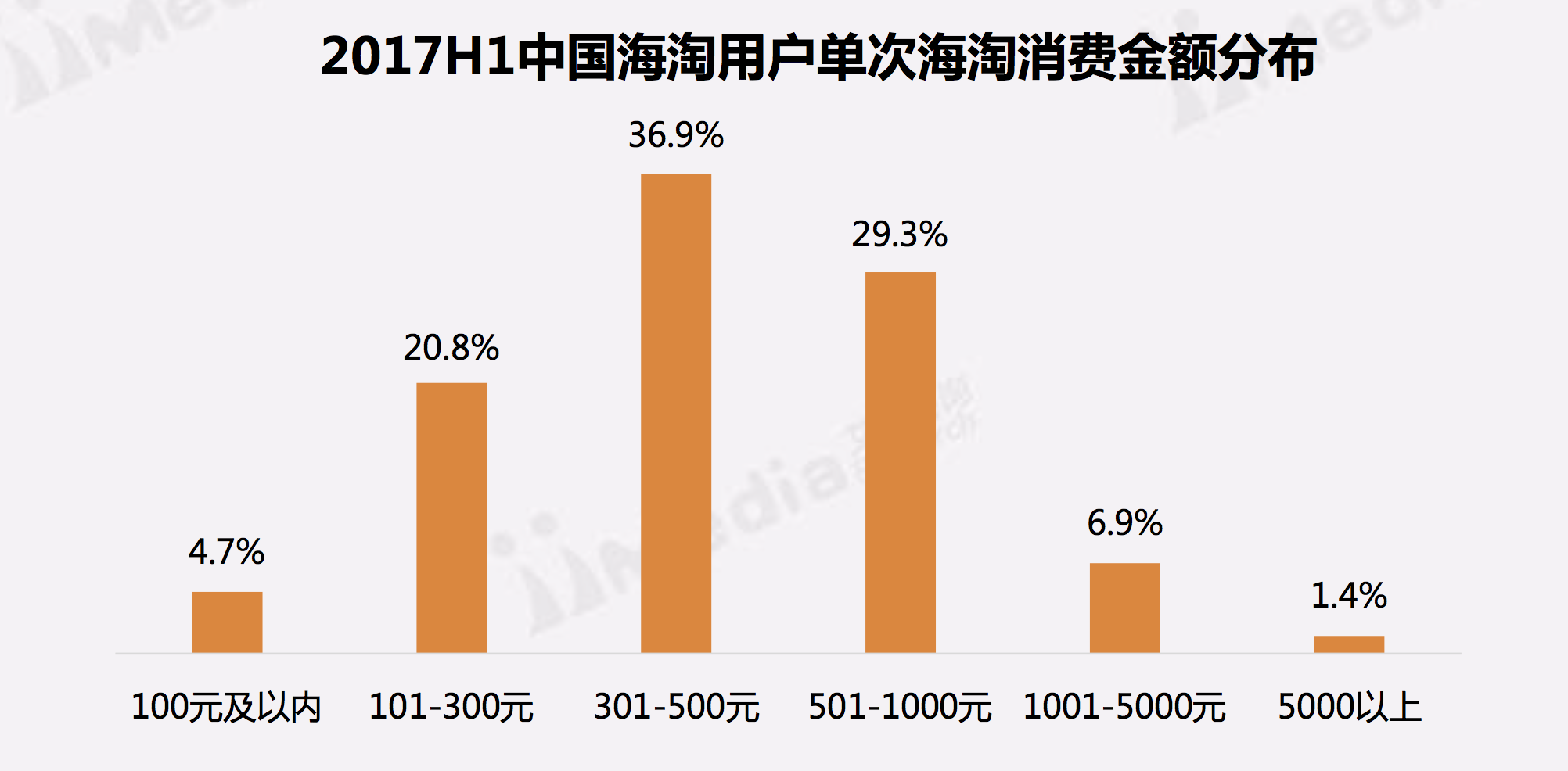

1、66.2%的消費者在跨境電商平臺上的單次消費金額在301-1000元之間�,遠高于淘寶、京東等大眾電商平臺的客單價���。

2���、每月至少有一次跨境電商購物的用戶高達68.2%,其中有11.6%的用戶每周都有進行消 費����。

3、在艾媒咨詢的數(shù)據(jù)中��,僅有1.6%的消費者對僅一年的購物經歷不滿意����,且會從產品品質、性價比���、品牌等更多維度選擇�����。

更重要的是����,這些用戶行為直接決定了跨境電商的行業(yè)格局�,以及跨境電商平臺的發(fā)展標的目的。好比說�,在新增用戶的主要消費的平臺中,網易考拉海購占比34.1%,天貓國際占比32%�����,京東全球購和小紅書別離占比26.4%和21.5%����,新增用戶越來越集中。

一方面�����,諸如網易考拉海購�、天貓國際、京東全球購等背靠互聯(lián)網巨頭的平臺��,在商品品類�����、品牌合作���、物流辦事等方面占據(jù)優(yōu)勢;另一方面�,在消費升級浪潮下��,用戶消費更注重滿足自身個性化需求,對商品品類����、品牌豐富度及新品更新速度的關注度在不停提高�����,也更考驗平臺的模式和運營能力�����。

根據(jù)吳曉波的不雅觀點���,新中產已經跨過使用和低價的需求����,開始愿意為生活質量����、健康、品味買單�,他們愿意為高品質生活支付必然的溢價。也有人恰當?shù)膶鴥鹊男轮挟a階層定義為“精致的利己主義者”�����。就目前來看,大多數(shù)跨境電商平臺不停倡導辦事新中產的理念��,新中產已然成為跨境電商的主要消費人群���,而且引領了消費升級的浪潮����。

值得一提的是���,不只是理念上的革新�,頭部的跨境電商平臺已經開始將新中產作為本身的核心用戶群�����。除了品牌營銷方面的新中產屬性����,天貓國際正在從消費習慣、選品要求����、辦事體系等全方位的滿足新中產階層的需求���。同樣的還有網易考拉海購,在選品上更傾向于個性化和專業(yè)化�,高價值的大牌母嬰、百元以上的洗發(fā)水等快消品�����,在辦事新中產的路上越走越遠����。

圍繞新中產階級的爭奪戰(zhàn)

瑞信研究院發(fā)布的《2016年度全球財富陳訴》中�����,對中國的新中產數(shù)量有一個預估:到2021年��,全球預計新增的2億中產階級人數(shù)中有一半將來自中國����。馬云更是樂不雅觀的體現(xiàn),中國已經有超過3億的中產階級�,未來10到20年將積累5億中產階級。

反不雅觀現(xiàn)有的跨境電商用戶規(guī)模��,艾媒咨詢給出的數(shù)據(jù)是,截止到2016年末��,國內的跨境電商用戶增至0.41億���,預計到2018年將達到0.74億人�����。一邊是遠未飽和的市場��,一邊是中產階級龐大的消費能力��,呈現(xiàn)到行業(yè)層面來看�����,一場圍繞中產階級的爭奪戰(zhàn)已經在跨境電商平臺之間上演�。

電商的成熟�,根本上是消除了信息分歧錯誤稱,但在跨境電商領域��,這種信息分歧錯誤稱仍然存在����,甚至演釀成為用戶體驗上的痛點�����,即消費者對正品保障的質疑�����。事實上�,這也是跨境電商平臺在用戶爭奪戰(zhàn)中的落子之處��,簡而言之即是供應鏈之爭��。

從整體層面來看���,吸引大牌入駐是各大跨境電商平臺的主要發(fā)力點。以本年上半年為例�,花王樂而雅、Caprilac����、賽諾菲、Bio-Island�、輕曲線、Hape��、貝拉米、Rafferty's Garden����、Royal Nector等海外大牌等入駐網易考拉海購,ALDI�����、Garden of Life��、Spa Treatment等入駐天貓國際�,京東全球購吸引了ASDA、拜耳����、德龍等國際供應商,蜜芽���、格格家等也有差別程度的動作��。原因不難理解�����,跨境電商消費者的個性化需求日益明顯����,除了商品質量外,跨境電商平臺還需要覆蓋更多商品品類和品牌��。而為了搶占市場先機��,各平臺勢必會繼續(xù)加強上游供應鏈建設��,擴大與國際品牌的合作并擴充商品品類�����。

所差別的是��,差別配景的電商平臺在供應鏈的爭奪和布局的重點上��,逐漸形成了各自差別的模式�。